AI摘要:债市经历调整后风险有所释放股票配资门户网,配置价值逐步显现,但受股市上涨和风险偏好回升影响,短期仍面临扰动,做多机会仍需等待;四季度央行可能重启买债操作,被视为债市的看跌期权保护,流动性宽松格局下"杠杆+票息"策略确定性较高;8月通胀数据显示核心CPI和PPI均呈现修复态势,反内卷政策效果显现,但内需提振仍需政策支持,外需环境恶化风险仍存。

(数据来源:Choice)

1、做多机会仍需等待

中信证券首席经济学家明明

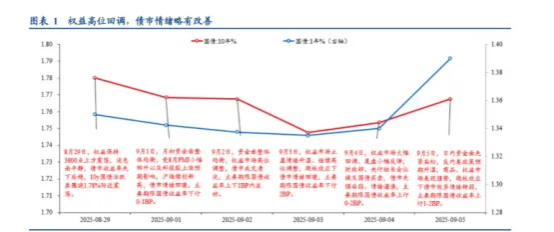

债券在经历了持续的调整后,目前风险已经得到了明显释放。从基本面环境、贷债比价关系以及“股债跷跷板”钝化等角度来看,市场对于债券可以更加乐观一些。近期DR001的移动均值整体仍围绕政策利率运行,表明维持适度宽松的流动性环境依然是货币当局当下的政策目标。考虑到年内政策利率仍存在10bps降息空间,我们认为年内10Y国债到期收益率有望重回1.6%。

浙商证券固收首席分析师杜渐

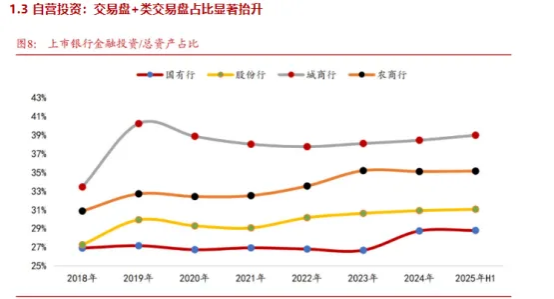

2025年上半年债市有所承压,上市银行收缩公募基金投资,且多选择把部分 AC 债券卖出以兑现浮盈,“类交易盘”OCI账户占比显著提升,交易盘定价权更高,配置盘承接力度有限,长端利率债波动率可能放大;但金市规模维持高增速,债牛未尽。

华创证券固收首席分析师周冠南

1、配置盘:若债市突破1.8%,则回到OMO+40bp以上的成本定价框架,配置盘具备性价比。2、交易盘:债市逆风窗口市场波动较大,但交易空间较小,适合灵活资金微操作,把握2-3bp的小波段;但是在收益率震荡偏上行阶段做交易的难度较大,需要及时止盈、严格遵守交易纪律,可把握结构性机会。

国海证券固收首席分析师靳毅

从利率体系比价和多资产比价维度看,债券市场估值已经修复至近两年的合理水平,正在向近五年中性水平靠近,具备一定配置性价比。不过,受到股市上涨、风险偏好回升影响,短期债市或仍面临扰动,做多机会仍需等待。

中泰证券固收首席分析师吕品

对债市来说,建议以“弱势思维”对待“弱势资产”。“强势资产”韧性高,赚钱效应好,风险收益比高,可考虑收益最大化的“逢低买入”策略;“弱势资产”反之,对利空情绪敏感,难有持续行情,风险收益率低,应以亏损最小化的策略应对。思路上,以亏损最小化应对。方向上,寻找逢高减仓或短线超跌反弹的交易机会。结构上,寻找期限利差回归与品种利差的交易机会。

2、货币宽松措施

野村东方国际证券策略首席分析师高挺

以史为鉴,我们认为短期内政策层面或应避免采取过于高调的货币宽松措施以防范市场过热风险,同时也需保持警惕,不宜实施紧缩性政策,我们认为政府或可着力推动房地产市场出清,并推进社保体系改革等深层次事宜。待股市热度稍退,我们认为政府层面有望加大刺激力度以遏制增长放缓压力。

长城证券固收首席分析师李相龙

央行重启国债买卖操作的市场需求或许正在加强,一是稳定债券价格,调节利率曲线,防范理财资金大规模赎回引发的负反馈循环,在当前股强债弱的格局中提供一定缓冲;二是相对于每月一次的买断式逆回购操作,买卖国债工具宽松的力度效果更进一步且操作更加灵活。展望后市,我们认为四季度或迎来重启国债买卖、全面降息等总量宽松政策举措,只是力度相较于去年有所减弱。

兴业证券固收首席分析师左大勇

财政部和央行召开联合工作会议并不代表央行即将重启买债操作,但四季度央行重启买债的可能性不能排除。央行重启买债可以被看作债市的看跌期权保护,而不是做多的冲锋号。下半年无论是降息降准,还是央行重启买债,都存在落地的可能性,债市可能不具备深度调整的风险。流动性宽松格局下,“杠杆+票息”策略确定性较高。长端可能继续处于“上有顶下有底”的区间震荡格局,投资者可以结合市场情绪变化灵活博弈修复机会。

中邮证券固收首席分析师梁伟超

仅以续作角度来看,央行买卖国债重启已经存在必要性。5-8月地方债发行集中放量,大行配置组合久期压力可能偏大,买短卖长或更多与调节组合久期有关,故后续在特别国债和地方债发行接近尾声之后,大行买短卖长行为或有所减少。结合央行买卖国债来看,若没有显著增量,其拉低短端利率,引导长端利率的作用可能不太明显,更多在于预期和情绪的改善。

中泰证券固收首席分析师吕品

但本轮行情下,流动性利好的“股债双牛”可能不会出现:海外资金流入依赖于跨境资本流动的传导,这在过去一年不明显;国内货币政策并不会追随海外,内外货币政策背离已经持续近3年。从现实情况考虑,当前货币环境已经足够宽松,政策重提“资金空转”,短期降息的可能性并不高。

3、8月通胀数据

华福证券首席宏观分析师秦泰

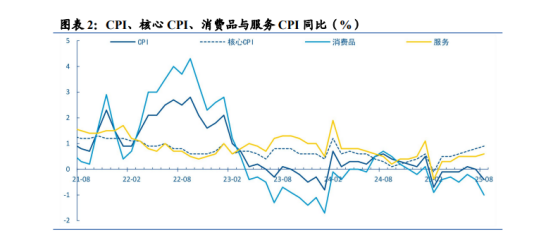

8月通胀数据显示财政补贴耐用消费品和反内卷带动我国消费内需稳步改善、工业品供给结构优化。但另一方面隐债加速化解和房地产市场持续探底阶段近期投资需求也出现了一轮降温。两因素共同作用下,预计核心CPI和PPI的修复都将逐步延展。在此过程中外需的重要性仍然较高。8月出口在缓冲期延续的背景下已经开始初步呈现降温迹象,随着美国对等关税落地,我国与东盟等区域协同供给也可能受到一定影响,展望我国出口至2026年中不宜过度乐观,需保持逐月观察的态势,一旦出口单月降温幅度较大,中央财政或将以更大扩张力度同时增加消费补贴和“两重”有效投资预算。

东方证券宏观与战略团队首席分析师孙金霞

展望后续,短期外贸环境恶化仍难以避免,无论是CPI还是PPI,未来修复的主要动能都将来自内需,而宏观政策对内需支持的强化预计也会持续在位,其中,一是在“以旧换新”支撑商品消费的基础上,服务消费或将成为增量,重点关注“科技+服务”组合拳对服务消费意愿的提振;二是市场竞争秩序将持续优化,新兴行业与传统行业有望合力推动PPI降幅持续收窄。

兴业证券宏观首席分析师段超

基数主导本期数据波动之外,反反内卷“正推动通胀结构性修复。CPI方面,高基数下食品价格同比承压,拖累CPI同比转负,后续食品、猪肉CPI受制于高基数仍有较大压力;汽车行业反反内卷”在消费端影响持续显现,价格跌幅继续收窄。PPI方面,低基数影响下PPI同比跌幅明显收窄,随着基数走低,后续PPI同比下行压力减缓;反内卷“相关行业价格改善也对PPI跌幅收窄有所贡献,但中下游生产价格仍承压。后续关注反反内卷”行业扩围,以及价格改善效果是否持续并向中下游传导。

中金公司宏观分析师、执行总经理黄文静

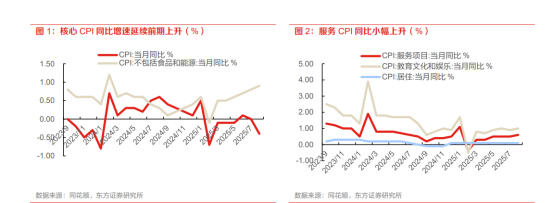

核心通胀改善的另一个线索是耐用品价格上涨。8月家用器具价格同比涨幅从上月的2.8%扩大至4.6%,通讯工具价格同比涨幅也扩大至0.8%,交通工具价格同比降幅也继续收窄至-1.9%。我们估计相关品类商品消费价格同比涨幅由上月的0.26%扩大至1.18%,今年以旧换新政策扩围加力,扩内需促消费政策持续显效。汽车行业无序竞争治理也助于缓解价格战,燃油小汽车价格同比降幅继续收窄至2.3%。

长江证券宏观首席分析师于博

8月PPI同环比数据均有改善,除了基数影响,也得益于“反内卷”的有序推进,统一大市场建设、行业竞争秩序优化是国内经济长期且正确的关键任务,需要时间的打磨,PPI同比改善的持续性和幅度也与此息息相关。但短期稳物价、稳预期仍待需求侧政策的提振,目前地产领域已有积极调控政策推出,货币、财政或亦将有加码。

文章来源:东方财富Choice数据

责任编辑:43

原标题:债市1.8后迎来修复,央行或在四季度重启国债买卖,社融增速已阶段性见顶 | 债圈大家说(周报)

郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

举报

东方财富网

分享到微信朋友圈

文章来源:东方财富Choice数据

责任编辑:43

原标题:债市1.8后迎来修复,央行或在四季度重启国债买卖,社融增速已阶段性见顶 | 债圈大家说(周报)

郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

举报

东方财富网

分享到微信朋友圈

打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信股票配资门户网

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 中美马德里经贸会谈成果公布 居民存款“搬家”提速 机构再议 三指数收涨 机器人概念掀涨停潮 国产AI芯片抢夺市场窗口期 焦点专题 2025全国两会第十二届Choice最佳分析师聚焦二十届三中全会 2025陆家嘴论坛

2025陆家嘴论坛

全球稳定币风起

视频

一键关注财经大咖

热点推荐

9部门发文!扩大服务消费 提出19条举措

新华社

1841

人评论

2025-09-16

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

全球稳定币风起

视频

一键关注财经大咖

热点推荐

9部门发文!扩大服务消费 提出19条举措

新华社

1841

人评论

2025-09-16

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

配先查配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯